Update des Artikels vom

Wie kann ein Unternehmer den Gesamtertrag aus seiner Firma maximieren und die Steuerbelastung so gering wie möglich halten? Eine einfache Antwort darauf gibt es nicht, aber ein paar wichtige Grundsatzüberlegungen schon.

Im Grundsatz ist festzuhalten, dass ein Unternehmerlohn mindestens die Höhe eines Marktlohns erreichen muss, damit überhaupt eine Dividende ausgeschüttet werden darf. Eine Indikation gibt der Salarium-Rechner des Bundes. Selbstverständlich ist dies nur ein vager Anhaltspunkt, kann aber dennoch hilfreich sein. Im Zweifel kann es sich lohnen, den Lohn besser etwas zu tief als zu hoch anzusetzen. Im Weiteren gehen wir in unserem Artikel davon aus, dass der Lohn einem Marktlohn entspricht. Verrechnungssteuern stellen keine endgültige Belastung dar und werden vernachlässigt.

Im Grundsatz gilt:

Hoher Lohn (über Markt), keine oder tiefe Dividende

Hohe Einkommenssteuern infolge Progression, hohe Lohnnebenkosten, hohe PK-Beiträge, tiefe Gewinnsteuern der Firma

(Tiefer) Marktlohn, hohe Dividende

Tiefe Einkommenssteuern, tiefe Lohnnebenkosten, tiefe PK-Beiträge, Steuern infolge Dividendenerträgen, hohe Gewinnsteuern der Firma

Stabilität der Vorsorgewerke zweifelhaft

Bei hohem Vertrauen in die Vorsorgeinstitutionen kann Szenario 1 sinnvoll sein. Allerdings muss sich jeder Versicherte genau überlegen, ob er die sich verschärfende Finanzierungsproblematik der Pensionskassen infolge Tiefzinsumfeld und grassierender Umverteilung ignorieren will. Rentner profitieren derzeit stark von der Querfinanzierung durch die berufstätigen Versicherten. Höchst zweifelhaft ist, ob aktuell Berufstätige im Pensionsalter selbst aus dieser Quersubventionierung einen Nutzen ziehen können – die Chancen dafür sind ausserordentlich gering. Zweifel an der Stabilität und Langfristigkeit des Systems sind völlig berechtigt – und an der AHV bzw. 1. Säule umso mehr – ein wichtiger Grund dafür ist die Überalterung unserer Gesellschaft.

Folglich drängt sich der Gedanke auf, die Lohnnebenkosten so gering wie möglich zu halten und den Weg einer höheren Dividende zu wählen. Ein weiterer Vorteil ist natürlich auch die hohe finanzielle Selbstbestimmung über die Dividendenerträge, sobald der Unternehmer privat darüber verfügen kann. Ein klarer Vorteil gegenüber den auf Jahre hinaus gebundenen Einlagen in der 2. und 3. Säule.

Wenn Sie noch Bedenken haben, welche Option für Sie am besten geeignet ist, empfehlen wir Ihnen, unsere Suchoption auszuprobieren. Auf diese Weise finden Sie die besten Treuhänder in Ihrer Nähe.

Das spricht für Szenario 2

Die reduzierte Steuerlast auf Dividendeneinkünften – vorausgesetzt es liegt eine sog. qualifizierte Beteiligung im Privatvermögen vor – verhilft diesem Szenario zu attraktiven Ergebnissen.

Direkte Bundessteuer

Auf Bundesebene werden DividendenDividenden sind die Gewinnausschüttungen, die ein Unternehmen an seine Aktionäre auszahlt. Sie werden aus den erzielten Gewinnen des Unternehmens berechnet... Mehr nur im Umfang von 60% besteuert. D.h., die direkte Bundessteuer wird um 40% „rabattiert“. Dies gilt, sofern die privat gehaltenen Beteiligungsrechte mindestens 10% des Grund- oder Stammkapitals einer Kapitalgesellschaft (meist AGDie Aktiengesellschaft (AG) ist eine der bekanntesten und am häufigsten genutzten Rechtsformen für Unternehmen. Sie wird insbesondere dann genutzt, wenn... Mehr oder GmbHDie Gesellschaft mit beschränkter Haftung (GmbH) ist eine der beliebtesten Gesellschaftsformen in der Schweiz. Im Gegensatz zur Aktiengesellschaft (AG) ist... Mehr) darstellen.

Staatssteuer

Beinahe alle Kantone kennen einen massiv reduzierten SteuersatzDer Steuersatz bezieht sich auf den Prozentsatz, zu dem das steuerpflichtige Einkommen einer Person oder eines Unternehmens besteuert wird. In... (Teilsatzverfahren) auf Dividenden oder eine Reduktion der Bemessungsgrundlage (Teilbesteuerungsverfahren). Im Kanton Zürich ist der Einkommenssteuersatz auf qualifizierten Dividendenerträgen um 50% reduziert. Allerdings sind die Erträge steuersatzbestimmend und verstärken damit den Progressionseffekt.

Beispiel Kanton Zürich mit einem Unternehmen (Verheiratet) mit einer 100% Beteiligung

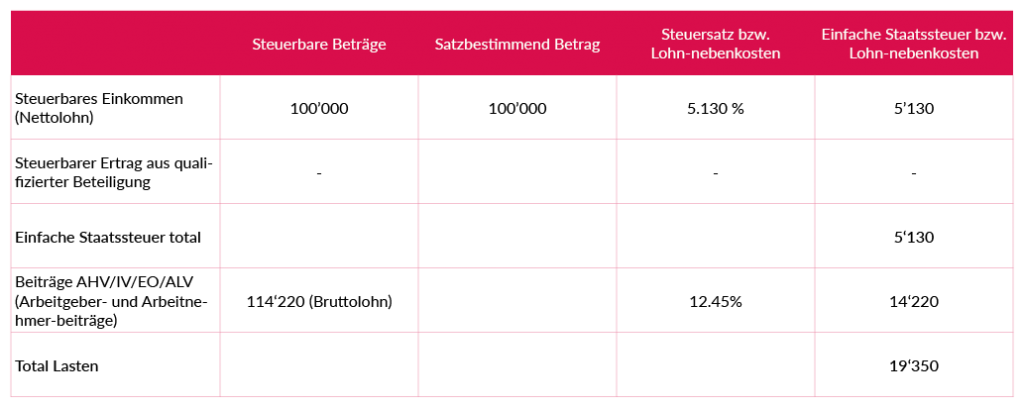

Vorausgesetzt, der Steuerpflichtige besitzt sämtliche Anteile an der Unternehmung, können wir die Gewinnsteuer auf den Jahresgewinn und Arbeitgeber- wie Arbeitnehmerbeiträge für AHV/IV/EO/ALV vollständig als Last bzw. Outflow anrechnen.

Beispiel Szenario 1: hohes Einkommen, keine Dividende

Beispiel Szenario 2: Marktlohn und Dividende

Angenommen, unser Unternehmer hätte sich statt einen Nettolohn von CHF 100‘000 einen Nettolohn von CHF 80‘000 und CHF 20‘000 als Dividende ausbezahlt – wie hoch wäre die finanzielle Belastung insgesamt? Unser Beispiel unterstellt, dass der gesamte Jahresgewinn in Höhe von CHF 20‘000 ausgeschüttet wird.

Der Dividendenertrag von CHF 20‘000 unterliegt selbstverständlich der Gewinnsteuer des Unternehmens – es handelt sich natürlich um post-tax money, das in die Steuerbemessungsgrundlage bildet.

Wir sehen, dass der Unternehmer in Szenario 1 eine höhere finanzielle Last zu tragen hat, eine Auszahlung einer Dividende wirkt hingegen abgabemildernd.

FAQ über eine Dividendenausschüttung

Wie viel Steuern zahlt man auf Dividenden?

Dividenden werden in der Schweiz wie folgt besteuert:

- 14,87% Gewinnsteuer als Gesellschaft (im Schnitt schweizweit)

- 35% Verrechnungssteuer (wird zurückgezahlt)

- 33,73% Einkommenssteuer (im Schnitt schweizweit)

Schauen wir uns an dieser Stelle einmal die einzelnen Dividendensteuern genauer an.

Es handelt sich um eine grosse Anzahl an Faktoren, die die Steuerlast bei einer Dividendenausschüttung stark beeinflussen können. In erster Linie werden Dividenden als Teil des Unternehmensgewinns auf Ebene der Gesellschaft mit einem bestimmten Gewinnsteuersatz besteuert (im Jahr 2023 schweizweit durchschnittlich 14,6%).

![]() Tipp

Tipp

Weitere Informationen zu dieser Frage finden Sie in diesem Artikel: Besteuerung bei Dividendenausschüttungen auf Unternehmensebene

Anschliessend folgt die Besteuerung auf der Ebene des Dividenden-Empfängers.

Erhält eine natürliche Person die ausgeschüttete Dividende, muss diese als privates Einkommen mit dem entsprechenden Einkommenssteuersatz versteuert werden. In 2022 lag der durchschnittliche Einkommenssteuersatz in der Schweiz bei 33,52%. Hält diese Person 10% oder mehr am Stammkapital der Gesellschaft, darf man den versteuerbaren Dividendenbetrag in der privaten SteuererklärungEine Steuererklärung ist eine Dokumentation, die von Steuerzahlern eingereicht wird, um ihre Einkommenssteuer gegenüber den Steuerbehörden zu erklären. Die Steuererklärung... deutlich reduzieren (bis zu 50% auf Kantonsebene und um 30% auf Bundesebene). Man erzielt also einen deutlich niedrigeren Steuersatz.

Werden Dividenden als Einkommen versteuert?

Ja, Dividenden werden als Einkommen (für natürliche Personen) oder als Erträge (für juristische Personen) versteuert.

Nichtsdestotrotz sieht der Gesetzgeber für einige Fälle die Ermässigung von versteuerbarem Einkommen / Erträgen vor, um die Auswirkung der Doppelbesteuerung zu reduzieren. Die Doppelbesteuerung ergibt sich aus dem Fall, dass Dividenden zuerst auf Ebene der Gesellschaft und nachläufig auf der Ebene des Empfängers (Firmeninhabers oder anderer Gesellschaft) besteuert werden. Von daher verfügen natürliche und juristische Personen auf das Recht auf Ermässigung des steuerbaren Dividendenbetrages (die sogenannte privilegierte Besteuerung).

Wie kann man die Steuern auf Dividenden reduzieren?

Die wesentliche Reduzierung erhält man durch die sogenannte qualifizierte Beteiligung an derjenigen Gesellschaft (mindestens 10% am Stammkapital), die die Dividenden ausschüttet. In vielen Kantonen kann man dadurch den versteuerbaren Betrag um 50% auf Kantonsebene und um 30% auf Bundesebene reduzieren.

Dieses Prinzip gilt sowohl für natürliche als auch juristische Personen.

Wie hoch darf die Dividende sein?

Das Unternehmen darf 100% des Gewinnbetrages als Dividende ausschütten, sofern die Vorschriften der Ausgleichskasse erfüllt und gesetzlich vorgeschriebene Reserven gebildet sind.

Da Dividenden in der Regel aus dem Bilanzgewinn des vorangegangenen Geschäftsjahres ausgeschüttet werden, sind diese auf die Höhe des Gewinnbetrages beschränkt. Ferner müssen gesetzliche Reserven berücksichtigt werden, wenn diese eine 50%-Quote des Stammkapitals nicht erreichen. Zudem existieren gewisse Vorschriften der Ausgleichskasse.

Diese überprüft das Verhältnis zwischen Lohn und Dividende des beim Unternehmen angestellten Inhabers (falls er/sie beim Unternehmen angestellt ist). Das Verhältnis zwischen Dividende und dem investierten Eigenkapital wird bis zu 10% als angemessen angesehen. Sollte diese Quote in unzulässiger Weise überschritten werden, wird die überschiessende Dividende in einen sozialabgabepflichtigen Lohn (mit Verzugszins) umgewandelt. Wenn die Voraussetzungen der gesetzlichen Reserven sowie der Ausgleichskasse als ausreichend erfüllt sind, darf das Unternehmen den vollen Gewinnbetrag an die Beteiligten ausschütten.

Weitere interessante Artikel zum Thema finden Sie hier:

42593

Grüezi. Kleine Frage: Sollte ich mein Jahreslohn inklusive Bonus mit dem Markt vergleichen?

Ja, massgeblich ist dein Jahreslohn, der sämtliche Auszahlungen beinhaltet.

Freundliche Grüsse

Roger Frei

Vielen Dank für den Artikel zu diesem aktuellen Thema! Verstehe ich es richtig, dass Dividenden im Allgemeinen attraktiver sind?

Hallo Herr Kiener

So pauschal kann man das nicht sagen. Hier ist eine kurze Diskussion zu dieser Frage: https://treuhand-suche.ch/forum/d/164-was-ist-g-nstiger-dividenden-oder-bonuszahlung.

Beispielsweise musst du für Dividenden keine Sozialbeiträge zahlen. Werden die Dividenden aus bereits besteuertem Einkommen ausgeschüttet, musst du mehr Steuern entrichten. Der Lohn mindert dagegen dein Gewinn. Grundsätzlich lohnt es sich, jeweils eine individuelle Kalkulation durchzuführen, da jede einzelne Situation immer anders bewertet werden kann. Zudem entsteht ein weiteres Problem, weil die Dividenden erst dann ausgeschüttet werden können, wenn dein Lohn den Marktwert überschreitet. Sonst werden die Dividenden – gesamt oder nur teilweise – als Lohn qualifiziert. Falls du unsicher bist, würde ich empfehlen, sich von einem Treuhänder beraten zu lassen. Auf Treuhand-suche.ch findest du über 2600 Schweizer Treuhänder, die dir bei diesem Problem helfen können.

Freundliche Grüsse

Roger Frei

Guten Abend Herr Frei,

Ich dachte Dividenden werden immer aus versteuertem Einkommen (ergo Gewinn) bezahlt, weil sie ja post-tax sind…..oder gibt es da interessante Spezialsituationen? DANKE

vielleicht sind Gewinne gemeint, die mit Vorjahresverlusten verrechnet werden konnten. Oder dann Dividenden aus der Kapitaleinlagereserve…..bin mir aber nicht ganz sicher 🙂

… [Trackback]

[…] Read More Infos here: treuhand-suche.ch/blog/unternehmer-was-ist-besser-lohn-oder-dividende/ […]